Para fomentar la competitividad y la innovación de nuestro sistema productivo y hacer frente a los retos actuales de la sociedad, resulta imprescindible dar un impulso definitivo a la investigación y la transferencia en la universidad española. Sin embargo, desde el inicio de la crisis económica y durante los últimos siete años se ha venido observando una disminución continuada de la inversión en I+D que no ha hecho más que agudizar la difícil situación del sistema de ciencia, tecnología e innovación.

Es cierto que en los tres últimos años ya se detectaba una recuperación del número de empleados en I+D; sin embargo, no ha sido hasta el 2017 que se ha observado un aumento del gasto en este sector. Sería deseable que este esfuerzo inversor se incrementase paulatinamente y gozase de una cierta estabilidad para facilitar la planificación a largo plazo de todos los agentes pertenecientes al sistema de ciencia, tecnología e innovación.

En este sentido, una financiación estable de la I+D+i y unas instituciones que funcionen adecuadamente y sean capaces de atraer y retener un capital humano altamente cualificado son fundamentales para mejorar el funcionamiento del sistema de ciencia, tecnología e innovación. Es por esto que las universidades y los centros de investigación desempeñan un papel fundamental. Pero además, resulta imprescindible la colaboración con el sector privado para favorecer la aplicación de los avances científicos y tecnológicos a la sociedad y su absorción por parte de ésta.

En este post abordamos los tres apartados que componen el capítulo 3 del Informe CYD 2018 a través de un conjunto de datos e indicadores que permiten contextualizar el estado del sistema de ciencia, tecnología e innovación. El primero contiene un conjunto de indicadores que ofrecen una panorámica de la situación actual de la investigación en España. El segundo aporta un enfoque sobre la investigación llevada a cabo en las universidades españolas, y el tercero presenta distintos indicadores que permiten analizar las actividades de transferencia realizadas por las universidades.

Sistema de ciencia, tecnología e innovación: recursos y producción científica española

En Fundación CYD hemos centrado el primer apartado del capítulo 3 del Informe CYD 2018 en los recursos destinados a la investigación y la producción científica española, así como también en la evolución del número de profesionales dedicados a actividades de I+D por sectores institucionales. Para elaborar la información se han consultado las fuentes habituales: la Estadística sobre Actividades de I+D del Instituto Nacional de Estadística (INE) del 2017 y la base de datos Main Science and Technology Indicators (2018)/2 de la Organización para la Cooperación y el Desarrollo Económico (OCDE).

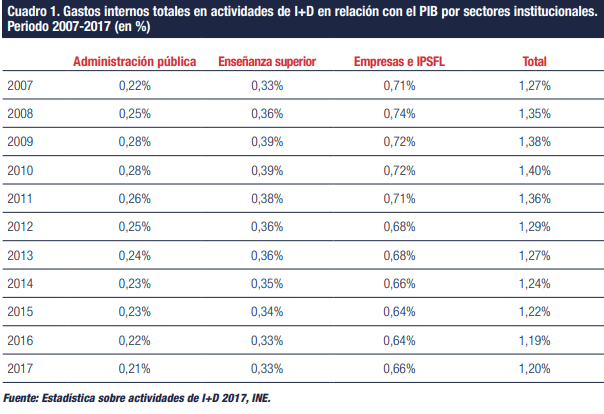

Sin duda, el resultado más destacado es el cambio de tendencia en el gasto interno en I+D sobre el PIB. En 2017 y por primera vez desde 2010 parece atisbar un leve cambio de tendencia alcanzando el 1,20% en dicho año. Por sectores, son las empresas y las instituciones privadas sin fines de lucro (IPSFL) las que incrementan el gasto en I+D sobre el PIB, pasando de un 0,64% en 2016 a un 0,66% en 2017.

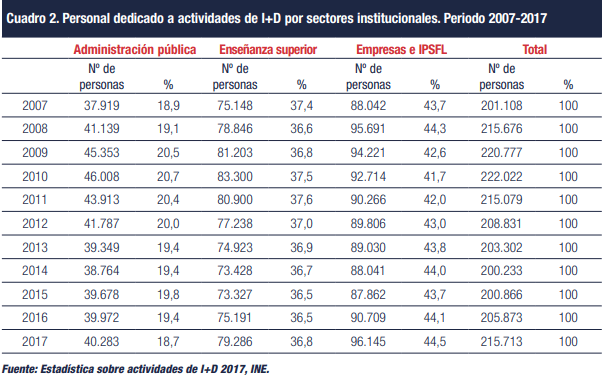

Los datos de los últimos tres años confirman el cambio de tendencia en el número de empleados en I+D. De hecho, en este último año se observa un aumento de casi un 5%, alcanzando los 215.713 empleados en todos los sectores. Al igual que sucedía el pasado año, este aumento no se traduce por igual en todos los sectores y ha continuado siendo mayor en la enseñanza superior (5,5%) y en las empresas y IPSFL, con un 6%.

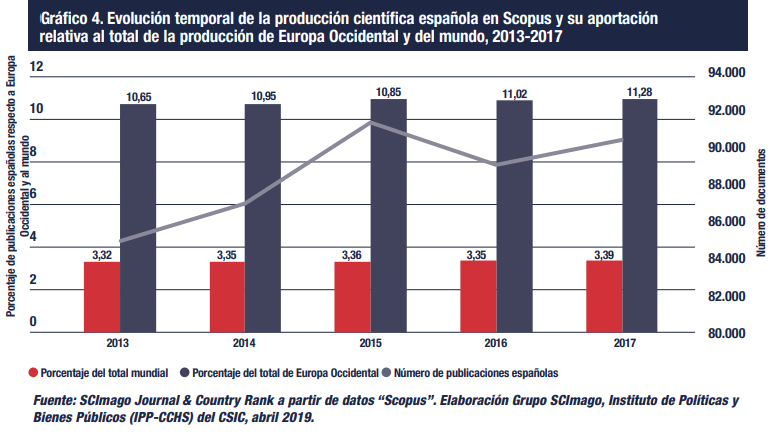

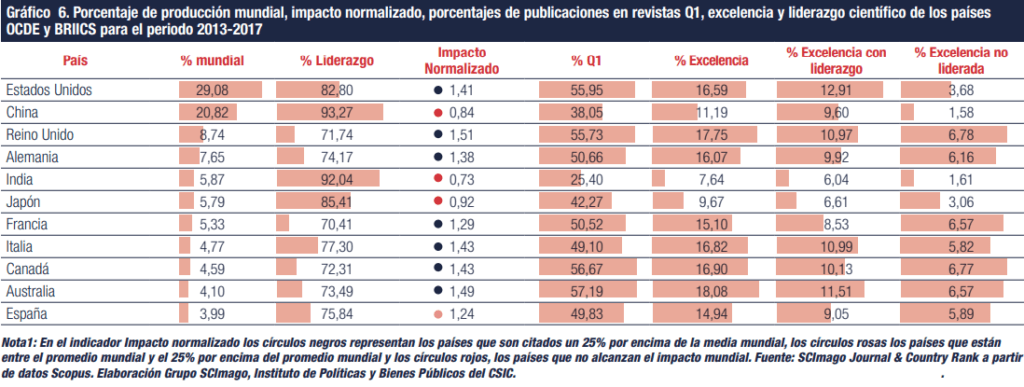

En cuanto a los resultados de investigación, la producción científica española ha ascendido a 453.489 documentos entre 2013-2017, lo que mantiene a España como el undécimo país según el volumen de producción científica. El porcentaje de la producción española con respecto a la mundial ha pasado del 3,32% en 2013 al 3,39% en 2017, lo que supone un crecimiento superior al del periodo 2012-2016. Sin embargo, aunque nuestro país mantiene su posición entre los principales productores científicos a nivel mundial, compite con otros países cuyos resultados científicos en términos de número de publicaciones, crecen a mayor ritmo.

A lo largo de los años, se ha mantenido el descenso del liderazgo científico español. Entre 2013-2017 también se observa una ligera caída de la excelencia científica en términos del porcentaje de trabajos que se encuentran entre el 10% de los más citados mundialmente, debido principalmente a que los socios internacionales con los que colabora España no están contribuyendo a que se haga investigación de calidad al mismo ritmo que en ediciones pasadas. Es preocupante el descenso en los últimos quinquenios de la excelencia científica liderada por españoles, sobre todo porque la colaboración científica internacional también está descendiendo. Estas tendencias coinciden con un fuerte descenso de la inversión en I+D, tanto en gastos brutos como en porcentaje del PIB y en recursos humanos, especialmente acusado desde el quinquenio 2009-2013 y posteriores.

Por sectores institucionales, en el periodo 2013-2017 la universidad continúa siendo el principal sector productor de publicaciones científicas de difusión internacional en España (más del 56% de los documentos totales publicados en el periodo). Los siguientes sectores más productivos son los centros pertenecientes al gobierno (22%) y el sanitario (19%).

En relación con las comunidades autónomas, Madrid sigue siendo la principal productora de conocimiento, aunque a poca distancia de la aportación de Cataluña, Andalucía y la Comunidad Valenciana. Con respecto a la calidad media de la producción científica de las autonomías, Cataluña es la región con los mayores índices de citación con respecto al mundo (consigue más de un 60% más de citas que el promedio mundial, mientras que Madrid, pese a su gran capacidad de producción, lo supera en un 34%).

La investigación en las universidades españolas: recursos y producción científica

En el segundo apartado del capítulo 3 del Informe CYD 2018 incluimos un conjunto de indicadores que muestran la evolución de los recursos destinados a investigación en la educación superior y la producción científica en las universidades. Para ello, utilizamos información procedente de la Estadística sobre Actividades de I+D del INE en el año 2017 y de los Main Science and Technology Indicators 2018/2 de la OCDE.

En 2017 se vuelve a recuperar el gasto en I+D ejecutado en la educación superior tras la disminución observada en el año anterior. Así, el gasto se situó en 3.808.958 €, lo que supone un aumento del 4,4% con respecto al 2016. Por tipos de centros no se producen variaciones significativas y son las universidades públicas (89,97%) quienes destinan más gasto a actividades de I+D. Tanto las privadas (6,47%) como otros centros (3,56%) realizan una inversión en I+D considerablemente menor.

A escala internacional, el número de investigadores vinculados a la educación superior es considerablemente más elevado en España (46,9%) que en el conjunto de países de la media de la UE-28 (37,5%) y de la UE-15 (37,4%). Esta situación difiere de países como Japón (20,5%) o Corea del Sur (10,1%) donde es en el sector privado donde la presencia de investigadores en mucho mayor.

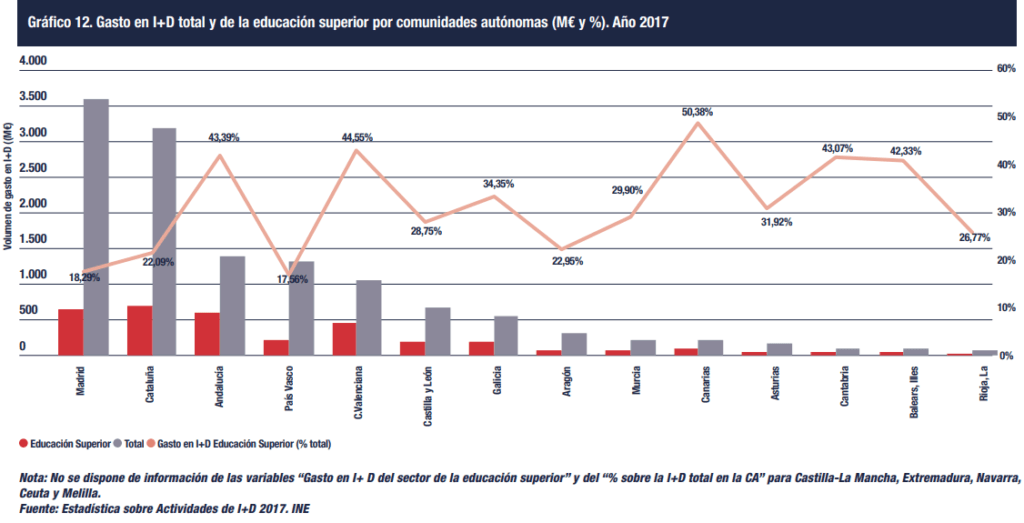

Madrid, Cataluña, Andalucía, País Vasco y la Comunidad Valenciana continúan siendo las regiones que más recursos destinan a actividades de I+D. Solo estas cinco comunidades autónomas participan en más de un 75% de la inversión total en I+D realizada en el año.

En cuanto a la producción científica de las universidades españolas, en el índice normalizado de impacto destaca en primera posición la Universitat Pompeu Fabra, seguida de la Universitat de Barcelona y de la Universitat Autònoma de Barcelona. Además, y teniendo en cuenta el porcentaje de artículos publicados en revistas del primer cuartil las tres universidades que destacan son la de Barcelona, Autónoma de Madrid y Pompeu Fabra.

Otro indicador que refleja no solo la alta visibilidad de la producción científica, sino la capacidad de protagonismo e iniciativa de los investigadores de una institución, es el porcentaje de excelencia con liderazgo del conjunto de la producción. Destacan con tasas superiores al 10%, la Universitat Rovira i Virgili (11,76%), Lleida (11,51%) y Pompeu Fabra (10,64%).

Transferencia en las universidades españolas

En el último apartado del capítulo 3 del Informe CYD 2018 consideramos distintos indicadores que ayudan a analizar el grado de cooperación entre universidades y empresas, y en general, aspectos relativos a las actividades de transferencia realizadas por las universidades.

Uno de los aspectos más destacados es que en 2017, y por primera vez en siete años, se recupera la financiación de la I+D universitaria por parte de las empresas (5,4%), alcanzando los 198,1 M€. Esto es especialmente relevante en el caso de las universidades públicas, ya que si bien en el caso de las privadas la financiación se había recuperado muy levemente en los últimos años, en el caso de las públicas se observaba una disminución continuada desde el 2010.

Durante los primeros cinco años del programa H2020 (2014-2018) las entidades españolas han obtenido una financiación de 3.638,1 M€, superando la financiación obtenida en todo el VII Programa Marco (2007- 2013). La participación española ha sido destacada dentro de la temática de liderazgo industrial, en las áreas “Innovación en las PYME”, que con 347,1 M€ representa un 17,6% de la financiación total captada por las entidades de la UE-28, y en el área de “Nanotecnologías, materiales avanzados, biotecnología y fabricación y transformación avanzadas”, con 393,3 M€ obtenidos, lo que supone un 15,2% de dotación total.

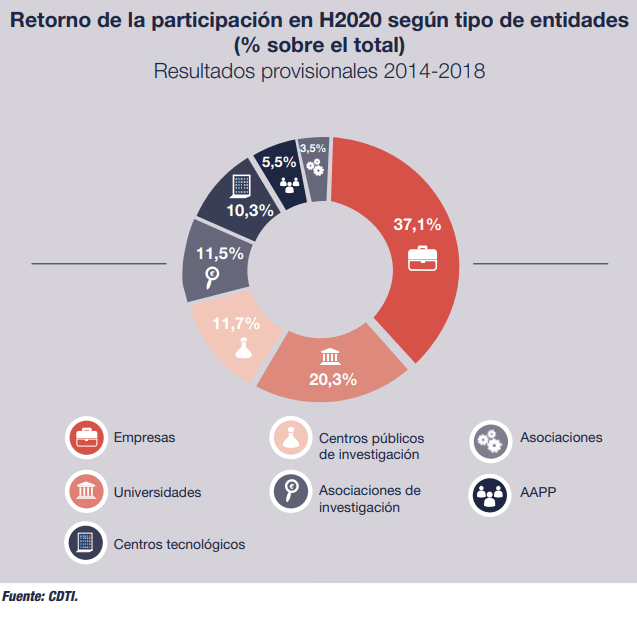

Según el tipo de entidades que han participado en el H2020 hasta 2018, son las empresas las que han logrado captar más recursos con un 37,1% y en segundo lugar las universidades con un 20,3% (entre ambas, más de un 50 % de recursos captados).

Al analizarse el volumen de recursos captados por comunidades autónomas, Cataluña y Madrid son las regiones que logran una mayor financiación, muy por encima del resto: solo ellas captan más del 50% del total de fondos logrados por las entidades españolas.

En cuanto al volumen de la captación de recursos fruto de la colaboración entre universidades y empresas, los datos confirman la tendencia de recuperación observada desde el año 2015. En 2017, alcanzaron los 570 M€, un 4,75% más que en 2016. De todos modos, este leve aumento no es suficiente para contrarrestar la disminución continuada de los fondos captados por las universidades fruto de la colaboración con terceros, que se viene observando desde el 2008.

Otro indicador que mide el grado de colaboración entre ambos sectores es la producción científica firmada conjuntamente por autores procedentes de la academia y la empresa. Destacan por su volumen de producción absoluta la Universitat de Barcelona, la Universitat Autónoma de Barcelona y la Politècnica de Catalunya (que logran superar los 690 documentos firmados en colaboración con empresas).

Las publicaciones citadas en documentos de solicitud de patentes es un indicador que sirve para estimar la capacidad que tienen las universidades españolas para publicar conocimiento innovador. Las universidades cuyos trabajos han sido más citados en documentos de solicitud de patentes se corresponden, si se analizan los datos absolutos, con la Universitat Autònoma de Barcelona, la Universitat de Barcelona (que es la más productiva) y la Universidad Autónoma de Madrid; instituciones que, además, pertenecen al grupo de las 10 más productivas del país.

Con respecto a la solicitud de patentes participadas por las universidades por vía nacional en la OEPM, continúa la tendencia decreciente, situándose en 327 patentes, lo que supone una disminución de casi el 25% con respecto a 2017. No obstante, la entrada en vigor de la nueva Ley de Patentes 24/2015 hace que 2018 sea el primer año que de forma completa se haya aplicado la ley, y por tanto, a la hora de establecer comparaciones se deba tener en cuenta que este cambio legislativo ha fortalecido la protección para las invenciones nacionales endureciendo algunas de las condiciones exigidas para otorgar el derecho de patente.

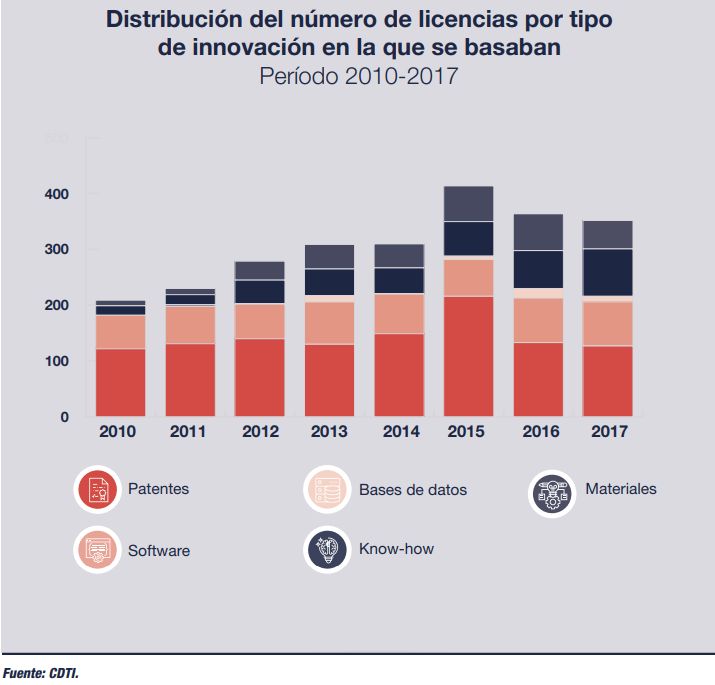

Con datos procedentes de la última encuesta presentada por la RedOTRI y la RedUGI (2017), el número de contratos de licencia en 2017 se situó en 352; una cifra ligeramente inferior a la del 2016 y especialmente a la del 2015 cuando se alcanzaron las 414. La disminución de los contratos es debida sobre todo a los contratos de licencia basados en patentes, que pasan de 216 en 2015 a 133 en 2016 y 127 en 2017.

Por último, mencionar que en 2017 se crearon 93 spin-off en las universidades españolas, la cifra más baja observada en el periodo 2007-2017. Se percibe un menor número de spin-off en las que la universidad tiene alguna participación además del número de PDI vinculados en las empresas creadas en ese mismo año. Además, sigue observándose un número reducido de spin-off (de entre las creadas en los últimos 5 años) que amplían su capital en cada año de referencia, 38 en el año 2017.

Para analizar en profundidad el estado de la investigación y la transferencia en las universidades españolas así como la situación actual del sistema de ciencia, tecnología e innovación, descargar aquí el capítulo 3 del Informe CYD 2018.