“Los investigadores llevamos años trabajando en tecnologías que a algunos parecían poco convencionales y casi de ciencia ficción, pero que han permitido demostrar una inmensa creencia: si el resultado de nuestro trabajo puede mejorar la vida de al menos una persona, es que ha sido un éxito”. Así lo sostuvo Katalin Karikó, bioquímica húngara y una de las investigadoras de las vacuna contra la Covid-19, ovacionada junto a su equipo en la reciente entrega del Premio Princesa de Asturias de Investigación Científica y Técnica, quien puso en valor a la comunidad científica reconociendo que los 7 premiados son “solo representantes de los cientos de científicos, médicos y expertos que durante las últimas décadas han ayudado a sentar las bases de su trabajos en un progreso que nunca sigue una línea recta y que exige esfuerzos de colaboración internacional”.

En pleno siglo XXI, ya nadie duda de que es inconcebible pensar en una sociedad sin ciencia. Sin embargo, tuvimos que vivir una pandemia de las dimensiones de la SARS-CoV-2 para encontrarle sentido concreto a esta afirmación. Un año y medio después, y con la crisis sanitaria como evidencia aún latente entre nosotros, nadie discute la importancia y el protagonismo que tienen la ciencia, la tecnología y la innovación. La Covid-19 nos ha recordado enfáticamente el papel esencial que tiene el nuevo conocimiento en la toma de decisiones de manera asertiva, tanto en las cotidianidades individuales como en las apuestas colectivas.

Si nos enfocamos en España, y en concreto en la investigación y transferencia de la universidad española, en marzo de este año fue presentado el Pacto por la Ciencia y la Innovación en el Congreso de los Diputados en el que diversas organizaciones representativas del sistema de ciencia, tecnología e innovación español reconocían al conocimiento y la innovación como factores esenciales para afrontar la actual crisis social y económica, estableciendo 3 ejes primordiales: dotar al sistema de una financiación adecuada, dar autonomía y mejorar la coordinación de los agentes financiadores de la I+D+i, y centrarse en la atracción de talento, en su recuperación y consolidación.

Así como se ha hecho evidente la importancia del conocimiento científico y el valor fundamental de la ciencia para proyectar soluciones a largo plazo, también se hacen notorias las debilidades de nuestro sistema investigador, con deficiencias como el bajo nivel de inversión en I+D sobre el PIB (aunque en 2019 continuaba aumentando, se encuentra alejado de los niveles máximos del 2010, lo que no favorece la convergencia con países del entorno), el necesario impulso de la colaboración público-privada, la definición de reformas e incentivos que promuevan la transferencia de conocimiento desde las universidades y organismos de investigación hacia el sector productivo y la sociedad, la financiación estable y la autonomía de las instituciones para atraer y retener talento investigador.

En este post abordamos los 3 apartados del capítulo 3 del Informe CYD 2020 centrándonos en la investigación y transferencia de la universidad española. El primero contiene un conjunto de datos e indicadores que sirven para contextualizar la investigación en España. El segundo aporta un enfoque sobre la investigación llevada a cabo en las universidades españolas, y el tercero presenta indicadores que permiten analizar la investigación y transferencia de la universidad española realizada en el último año.

La investigación en España: recursos y producción científica española

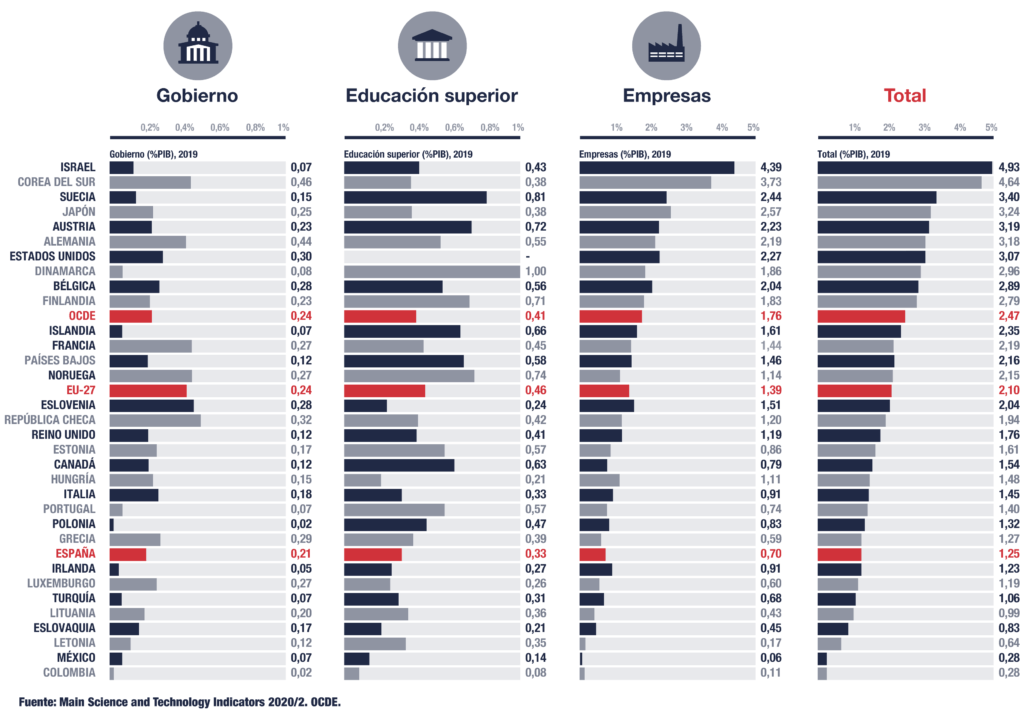

En Fundación CYD hemos centrado el primer apartado del capítulo 3 del Informe CYD 2020 en la evolución de los empleados dedicados a actividades de I+D en los sectores institucionales y los recursos destinados a la investigación. Para ello, consultamos las fuentes habituales: la estadística sobre actividades de I+D del Instituto Nacional de Estadística (INE) del 2018 y la base de datos Main Science and Technology Indicators (2020/2) de la Organización para la Cooperación y el Desarrollo Económico (OCDE).

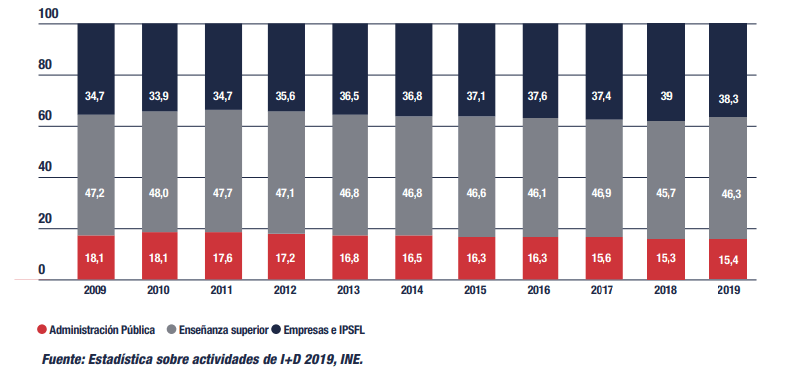

El primer dato destacado es la consolidación de la tendencia de recuperación del gasto interno en I+D que en 2019 se situaba en un 1,25% sobre el PIB. Este valor, sin embargo, dista mucho del gasto máximo observado en 2010, cuando se situó en un 1,40%. Al igual que en el año anterior, el aumento en el gasto interno en I+D únicamente se ha observado en las empresas e instituciones privadas sin fines de lucro (IPSFL), pasando del 0,70% en 2018 al 0,71% en 2019. Tanto la Administración pública (0,21%) como la enseñanza superior (0,33%) mantienen los mismos niveles de gasto sobre el PIB que en 2018.

De forma semejante, continúa aumentando el personal dedicado a actividades de I+D en todos los sectores; tendencia que se observa desde 2015 y que ha alcanzado los 231.413 empleados en 2019, 2,53% más que en 2018. El mayor aumento (3,39%) se observa en la enseñanza superior, sector en el que los investigadores tienen mayor representación (46,3%).

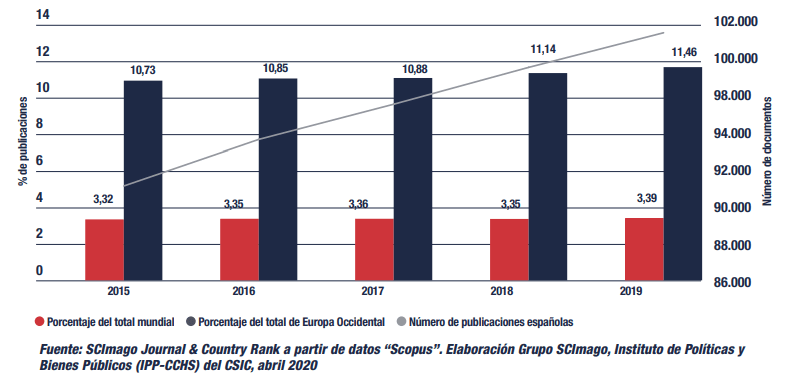

En cuanto a los resultados de investigación, la producción científica española ha ascendido a 480.315 documentos entre 2015-2019, lo que hace que España continúe como el undécimo país según el volumen de producción científica. El porcentaje de la producción española con respecto a la mundial ha pasado del 3,32% en 2015 al 3,39% en 2019. De esta manera, mantenemos la posición entre los principales productores científicos a nivel mundial, aunque competimos con otros países cuyos resultados científicos en términos de número de publicaciones crecen a mayor ritmo que el nuestro.

relativa al total de la producción de Europa occidental y del mundo, 2015-2019.

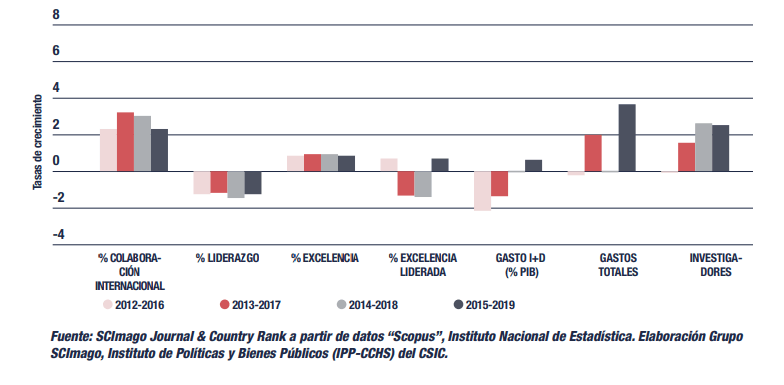

Vinculado a ello, es preocupante el descenso en los últimos quinquenios de la excelencia científica liderada por españoles, sobre todo porque la colaboración científica internacional continúa descendiendo desde el periodo 2014-2018. Esta corriente coincide con un fuerte descenso de la inversión en I+D, tanto en gastos brutos como en porcentaje del PIB, mientras que los recursos humanos comenzaron a aumentar ligeramente desde 2015 y con más intensidad en estos últimos años. No obstante, en el último quinquenio se observa un crecimiento positivo en la excelencia liderada que sería necesario consolidar en el tiempo para concluir si es una tendencia bien asentada.

Por sectores institucionales, en el periodo 2015-2019, la universidad ha continuado siendo el principal sector productor de publicaciones científicas en España (casi el 60% de los documentos totales publicados en el periodo). A ella le siguen los centros pertenecientes al sector sanitario (19,7%) y al gobierno (17,9%).

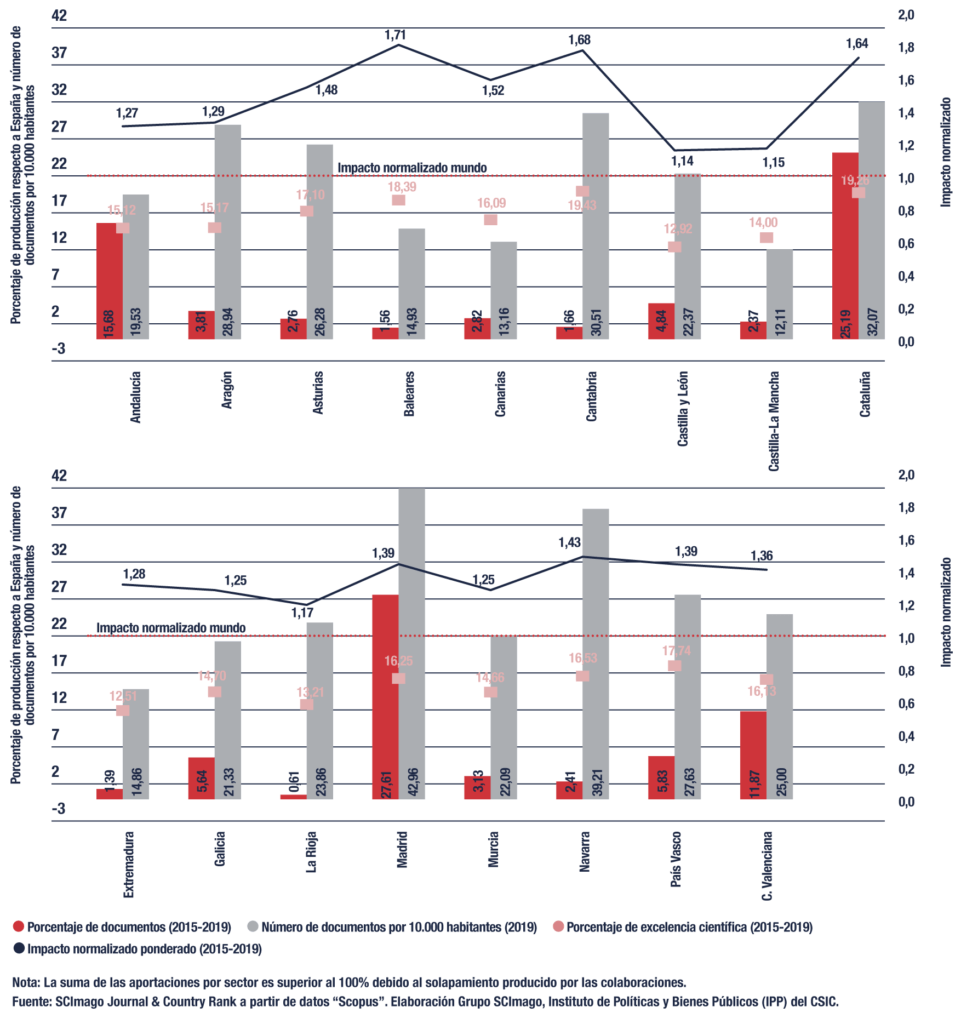

A nivel autonómico, Madrid sigue siendo la principal productora de conocimiento, aunque a poca distancia de la aportación de Cataluña, seguida de Andalucía y Comunidad Valenciana como grandes generadoras de conocimiento científico. Con respecto a la calidad media de la producción científica de las autonomías, en este periodo hay 4 regiones que superan el 50% más de citas que el promedio mundial: Islas Baleares (1,71), Cantabria (1,68), Cataluña (1,64) y Canarias (1,52). Madrid, pese a su gran capacidad de producción, supera en un 39% que son 5 puntos más que en el anterior periodo.

La investigación en las universidades: recursos y producción científica

En el segundo apartado del Capítulo 3 del Informe CYD 2020 nos centramos en el análisis de la investigación llevada a cabo por las universidades españolas. Mostramos los recursos destinados a la I+D+i en el último año y la producción científica de las universidades de forma global y en un conjunto de áreas de conocimiento relacionadas con las ciencias de la salud. Para ello, utilizamos como fuentes la Estadística sobre Actividades de I+D del INE en el año 2019 y de Main Science and Technology Indicators 2020/2 de la OCDE, más la colaboración del Grupo SCImago del Instituto de Políticas y Bienes Públicos (IPP) del CSIC que ha elaborado los indicadores bibliométricos para el análisis de la producción científica de las universidades.

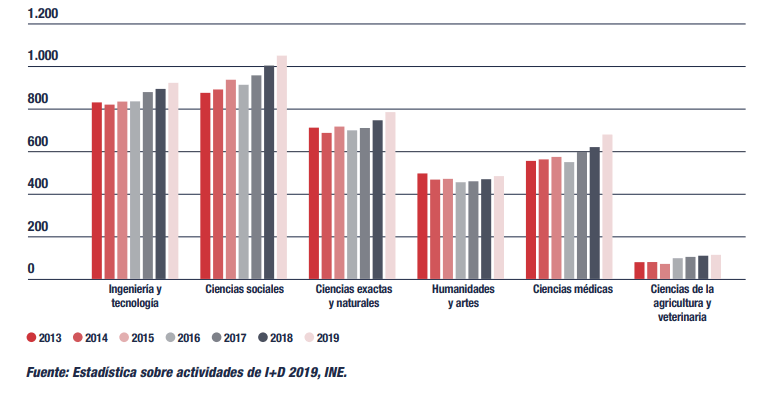

Dentro de la educación superior, la distribución del gasto en I+D por campos científicos ha sido desigual. Continúan siendo las ciencias sociales, con 1.074,34 M€, y las ingenierías y tecnología, con 944,3 M€, las que realizan una mayor inversión en I+D. Además, y si bien todos los campos científicos han aumentado su gasto en I+D en 2019, el mayor incremento se ha dado en las ciencias exactas y naturales (5,06%), seguidas de las ciencias de la agricultura y veterinaria (4,95%) y las ciencias sociales (4,76%).

2013-2019 (millones de €).

En 2019 continuó aumentando el gasto en I+D ejecutado en la educación superior para situarse en 4.141 M€, valor que supone un crecimiento de casi un 5% con respecto al valor observado en 2018. Esta tendencia se observa desde el 2017, momento en el que tras años de inestabilidad se consolida un aumento del gasto en I+D en este sector. Por tipos de centros, se mantiene la misma tendencia de años anteriores sobre quiénes son los agentes que realizan un mayor gasto en I+D: las universidades públicas con más de un 89% del total y el resto se distribuye entre las universidades privadas (7,14%) y otros centros (3,77%).

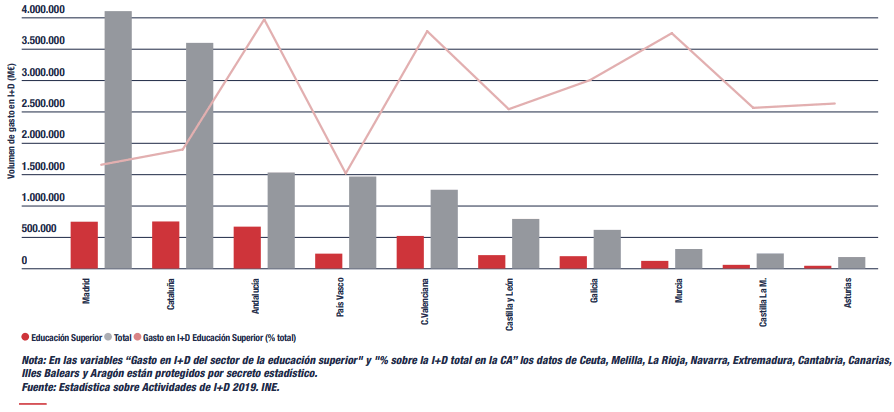

Si hacemos una comparativa internacional, la proporción de investigadores vinculados a la educación superior en España representó un 46,3% en 2019; valor que, en perspectiva europea, se sitúa por encima del conjunto de países de la media de la UE-27 (33%). A nivel autonómico, Madrid (4.100,5 M€), Cataluña (3.596,6 M€), Andalucía (1.538,4 M€), País Vasco (1.474,1 M€) y Comunidad Valenciana (1.264 M€) han sido las regiones que más recursos dedicaron a I+D en 2019. Dentro del sector de la educación superior, Andalucía (44,10%), Comunidad Valenciana (42,01%) y la región de Murcia (41,66%) fueron en las que este sector tuvo un papel más importante en la inversión en I+D.

Del lado de los resultados, medidos a partir de la producción científica de las universidades españolas, en el índice normalizado ponderado de impacto destaca la Universitat Pompeu Fabra (1,75), seguida de Cantabria (1,74) e Illes Balears (1,71). Teniendo en cuenta el porcentaje de artículos publicados en revistas del primer cuartil, las 3 instituciones mejor situadas son la Universitat de Barcelona (64,63%), La Laguna (63,75%) y Pompeu Fabra (63,42%).

En paralelo, el indicador del porcentaje de excelencia con liderazgo del conjunto de la producción mide la capacidad de protagonismo e iniciativa de los investigadores de una institución. En este quinquenio (2015-2019) ninguna universidad supera el 10% de documentos excelentes liderados por la institución. La Universitat Pompeu Fabra (9,77%), la Universitat Oberta de Catalunya (9,50%) y la Universidad de Almería (9,38%) son las instituciones que destacarían en la clasificación.

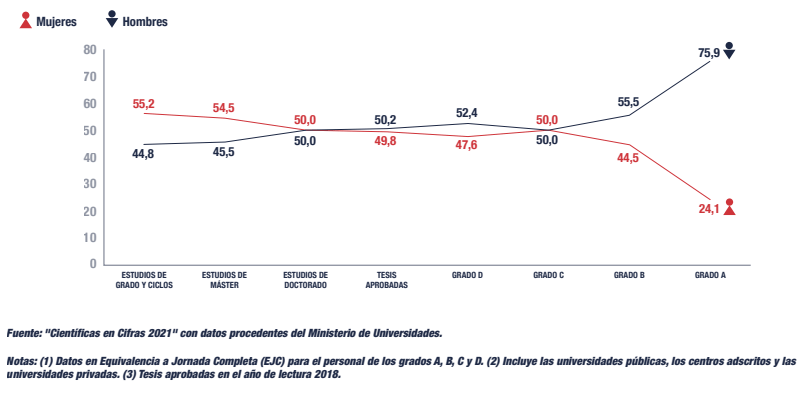

La distribución de mujeres y hombres en las universidades es desigual a lo largo de la carrera investigadora. Si en los estudios de grado y en los de máster es mayoritaria la presencia de mujeres (55,2% y 54,2% respectivamente), esta proporción se equilibra del todo en los estudios de doctorado y es en la etapa de estabilización de la carrera científica e investigadora, en el que la presencia de mujeres es mucho menor (24,1%).

la carrera investigadora en las universidades. Curso 2018-2019.

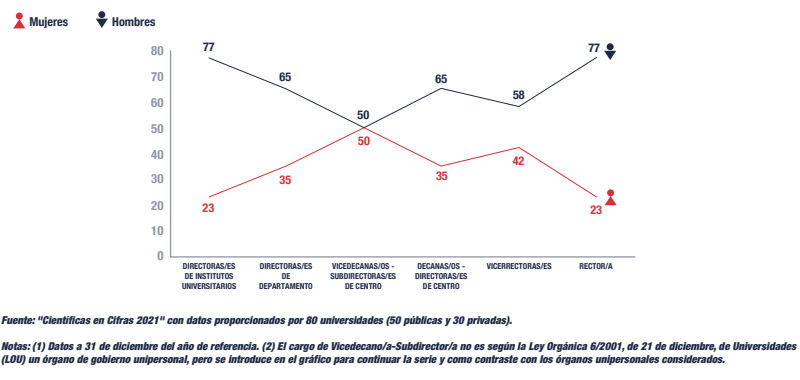

De igual forma, existe una brecha de género en los órganos unipersonales de gobierno de las 50 universidades públicas y 30 privadas: vicedecanas 50%, vicerrectoras 42%, decanas 35%, directoras de departamento 35% o rectoras 23%.

de gobierno de las universidades según tipo de órgano. 2020.

El binomio investigación y transferencia de la universidad española

Por último, en el tercer apartado del capítulo 3 del Informe CYD nos centramos en una de las misiones principales de la universidad: la transferencia de conocimiento. Por medio de un conjunto de indicadores, analizamos cuán intensa ha sido la colaboración entre universidades y empresas y cuáles han sido los resultados de la transferencia desarrollada en las universidades en el último año. Además, mostramos el volumen de recursos en I+D+i y apoyo técnico captados como resultado de la cooperación entre universidades y otras entidades, la evolución de las empresas situadas en los parques tecnológicos, las solicitudes de patentes procedentes del ámbito universitario, los ingresos generados por las licencias de patentes, la evolución del número de spin-off o la incorporación de personal investigador por parte del sector privado.

En primer lugar, y en relación con la financiación empresarial de la I+D universitaria, continúa la tendencia observada desde el 2017 relacionada con el aumento de la financiación privada hasta alcanzar los 233,2 M€, un 7,49% más que en 2018. Por tipos de universidad, este aumento se ha producido en mayor medida en otros centros (21,82%) y universidades privadas (15,85%) que en el caso de las universidades públicas (3,76%).

Según datos de la Encuesta sobre Innovación en las Empresas realizada por el INE, en el período 2017-2019 un 20,8% de las empresas españolas fueron innovadoras. Por tamaño, un 49,1% de las empresas con 250 o más empleados se consideró innovadora, dato que contrasta con el 20% de las empresas de entre 10 y 249 empleados. Para las empresas, otras firmas privadas fuera de su grupo siguieron siendo los socios más valiosos con los que cooperar (64,26%), seguidas de las empresas privadas de su mismo grupo (16,48%) y, en tercer lugar, las universidades y otros centros de enseñanza superior (9,78%).

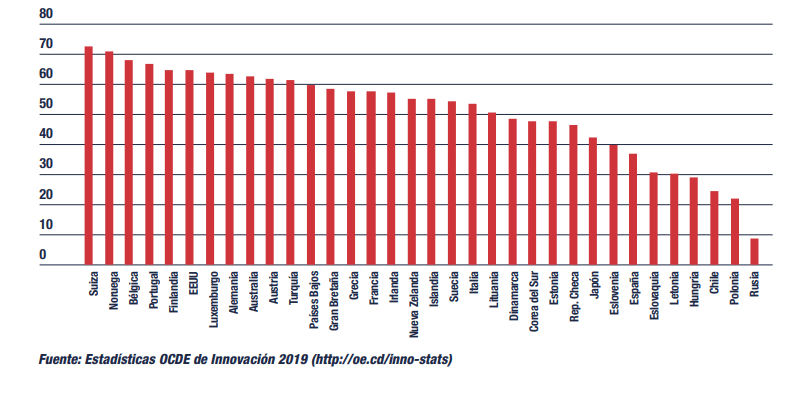

Es interesante analizar cuál es la situación de las empresas españolas en materia de innovación en comparación con los países de nuestro entorno. A escala internacional, y con datos procedentes de las Estadísticas de Innovación 2019 de la OCDE que se basan en el Manual de Oslo de 2005, el porcentaje de nuestras empresas activas en innovación en 2016 fue de un 37%; nivel que está muy por debajo de países como Italia (54%), Francia (58%) o Alemania (64%).

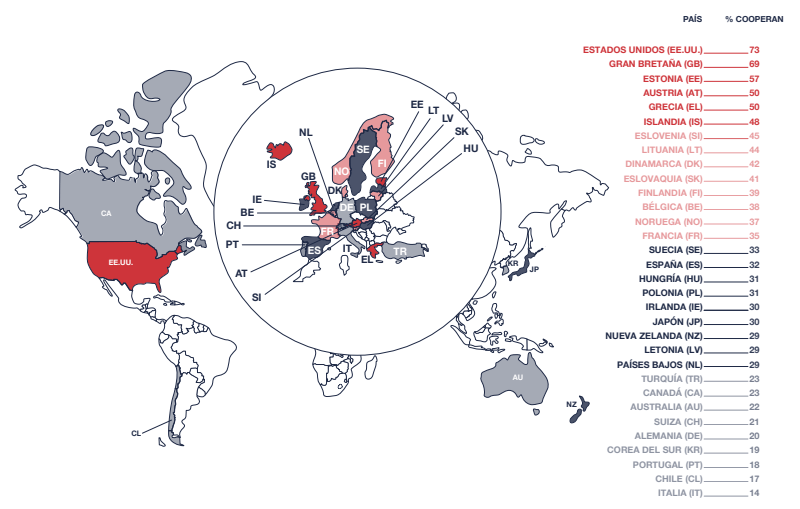

En cuanto a la cooperación con otros socios, de las empresas activas en innovación, aquellas que cooperaron se sitúan en un 32% en España; nivel notablemente menor que el de los países que encabezan esta lista (Estados Unidos -73%- y Reino Unido -69%-), pero similar al de otros países con un porcentaje de empresas innovadoras muy superior a España como son Francia (35%) o Suecia (33%).

Respecto a la cooperación con universidades u organismos públicos, España consigue un 14% (valor que está en torno al promedio de países incluidos). No obstante, teniendo en cuenta el porcentaje de empresas innovadoras y la proporción de ellas que cooperan, en el caso de España, existe margen de actuación en ambos frentes: aumentando el número de empresas innovadoras y desarrollando medidas que propicien la cooperación en innovación de las empresas con las universidades y otros organismos públicos.

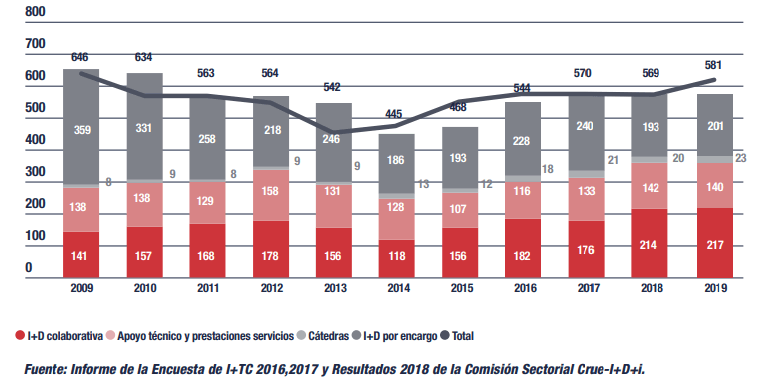

En lo que respecta a las solicitudes de patentes universitarias, según los últimos datos procedentes de la Encuesta de I+TC (2019), se observa un aumento del volumen total contratado, el cual ha ascendido a 581 M€ (2,11% más que en 2018). En simultáneo, se recupera ligeramente el volumen de la I+D por encargo (201 M€) y el de la I+D colaborativa (217 M€) aunque este valor queda aún lejos del mayor volumen contratado previo a la anterior crisis, 705 M€ en 2008.

Periodo 2009-2019.

Para medir el grado de colaboración entre universidades y empresas, incluimos una serie de indicadores bibliométricos centrados en la producción conjunta entre ambos sectores. En el volumen de producción destacan las mismas de los 2 últimos años: la Universitat de Barcelona, la Autònoma de Barcelona y la Politècnica de Catalunya, con más de 640 documentos en cooperación conjunta.

Para estimar la capacidad que tienen las universidades españolas de publicar conocimiento innovador, hemos considerado la producción citada en patentes para valorar si la institución, además de producción de alto impacto, genera conocimiento listo para ser transferido al terreno productivo. En datos absolutos, las universidades que sobresalen en este indicador son la Universitat Autònoma de Barcelona, seguida de la de Barcelona y la Politècnica de Catalunya.

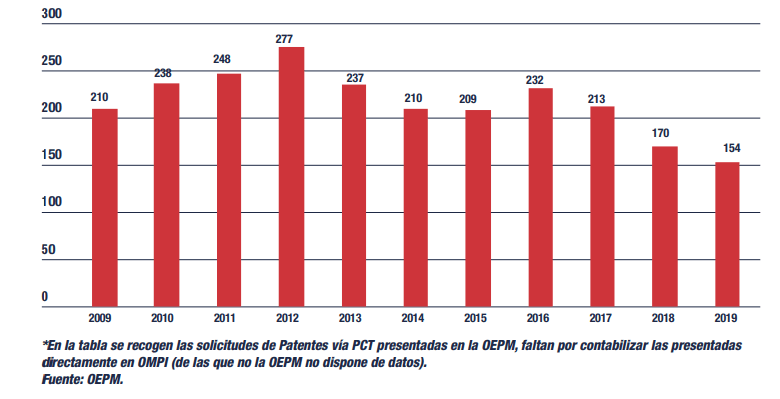

Las solicitudes de patentes se utilizan habitualmente como una aproximación para medir la orientación comercial de la investigación universitaria y en los últimos años, especialmente desde 2017, a raíz de la entrada en vigor de la nueva Ley de Patentes, el número de solicitudes que las universidades realizaron por vía nacional en la Oficina Española de Patentes y Marcas (OEPM) ha ido disminuyendo paulatinamente aunque parece que en 2019 se recuperaron ligeramente. Esta nueva Ley endurece algunas de las condiciones exigidas para otorgar el derecho de patente, de ahí que su número se haya visto reducido. Así, en 2019 el número de solicitudes realizadas por las universidades públicas fue de 355, un ligero aumento (8,56%) con respecto al 2018 pero una cifra mucho más modesta que las observadas en esta década. Sin embargo, sigue aumentando el peso que tienen estas solicitudes sobre el total de las realizadas en el país. En 2019, el 26,14% de estas solicitudes correspondieron a universidades públicas.

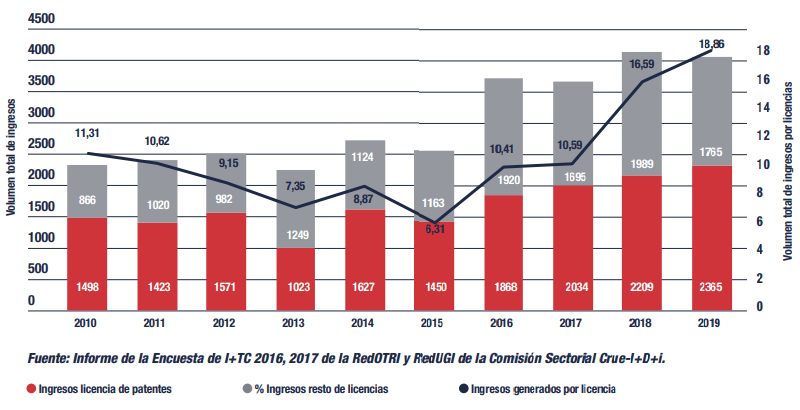

Finalmente, las licencias de patentes o basadas en otro tipo de innovaciones para comercializar los resultados de investigación son un instrumento útil para ceder los derechos de la propiedad intelectual universitaria a otra entidad bajo unas determinadas condiciones de uso acordadas por ambas partes. No obstante, no es una práctica consolidada en las universidades españolas y el volumen de ingresos procedente de este tipo de contratos es muy reducido. De hecho, si observamos el número de licencias firmadas en los últimos años, tras alcanzar un máximo en 2015 con 414 licencias, la cifra no ha hecho más que reducirse en los últimos años hasta llegar a las 219 firmadas en 2019.

Aunque el número de licencias no haya aumentado, sí que se observa un aumento en el volumen de ingresos procedentes de patentes u otras innovaciones. Así, en 2018 se alcanzaron los 4,2 M€ y en 2019 los 4,1 M€, frente a los 3,7 M€ de 2017. Este aumento del volumen generado ha hecho que, en promedio, el ingreso por licencia haya aumentado de los 10.590 euros en 2017 a los 18.860 en 2019.

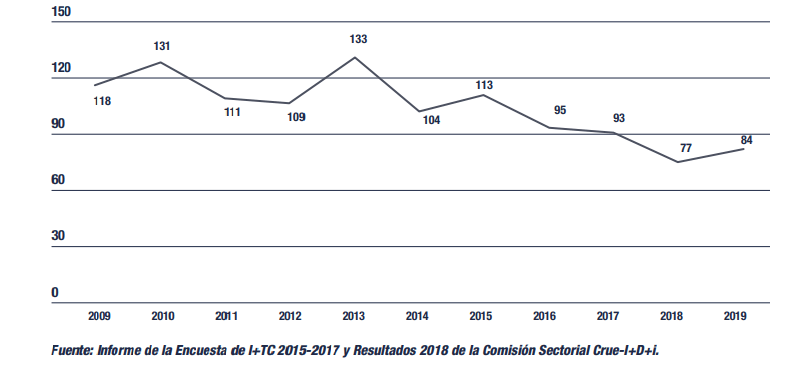

Por último, el número de spin-off creadas en las universidades españolas ha mostrado una tendencia decreciente en los últimos años, que pareció recuperarse levemente en el año 2019, con 84 spin-off creadas. Además, en ese año aumentó el número de spin-off participadas por universidades (45) frente a las 22 que lo estaban en 2018.

Para más detalles de cada uno de estos 3 apartados que evidencian el estado actual de la investigación y transferencia de la universidad española, puedes descargar el capítulo 3 del Informe CYD 2020.